Lo Spread rialza la testa, di chi è la colpa?

Dopo un anno di discesa costante, lo Spread BTP-BUND nell'ultimo periodo ha segnato un minimo ed è ricominciato a salire, rimbalzo confermato anche da due segnali di rottura al rialzo.

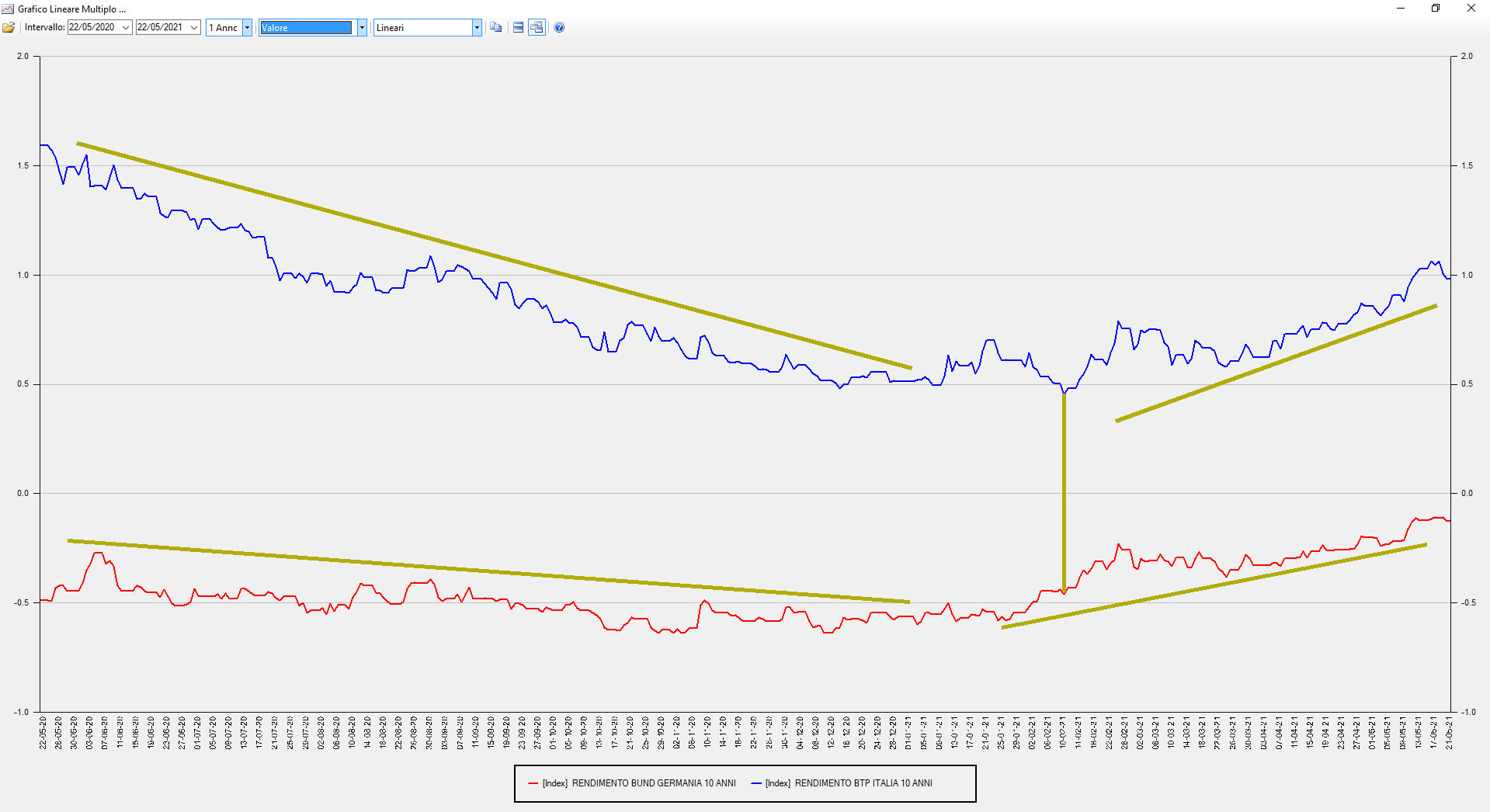

Ma in questi casi ci si domanda sempre se è tutta colpa dell'Italia, oppure se le cose vanno veramente male, in quanto di solito si pensa Spread alto = rischio paese più alto.

La risposta in questo caso è Ni, in quanto il rischio di un paese può essere rappresentato dal rispettivo indice dei rendimenti a 10 anni, mentre lo Spread rappresenta il differenziale tra i rendimenti di due paesi, quindi dipende da come vanno entrambi.

Nel grafico seguente ho rappresentato l'andamento dei rendimenti di entrambi i paesi (in blu l'Italia, in Rosso la Germania in verde le tendenze in atto, mentre la linea verde verticale rappresenta il punto in cui lo Spread ha raggiunto il minimo).

Possiamo notare che fondamentalmente i due paesi si muovono allo stesso modo, ovvero rendimenti in calo per la maggior parte dell'anno e rialzo dei rendimenti nell'ultima fase.

Ciò significa che l'andamento del rischio paese è sostanzialmente identico, senza quindi avere tendenze di un paese (l'Italia) peggiori di quelle dell'altro.

L'unica differenza che possiamo notare, è invece è la rapidità e la pendenza con cui avvengono i movimenti, ovvero una maggior volatilità per l'Italia, che è in grado di migliorare (discesa dei rendimenti), oppure di peggiorare, molto più velocemente della Germania.

Ma in questi casi ci si domanda sempre se è tutta colpa dell'Italia, oppure se le cose vanno veramente male, in quanto di solito si pensa Spread alto = rischio paese più alto.

La risposta in questo caso è Ni, in quanto il rischio di un paese può essere rappresentato dal rispettivo indice dei rendimenti a 10 anni, mentre lo Spread rappresenta il differenziale tra i rendimenti di due paesi, quindi dipende da come vanno entrambi.

Nel grafico seguente ho rappresentato l'andamento dei rendimenti di entrambi i paesi (in blu l'Italia, in Rosso la Germania in verde le tendenze in atto, mentre la linea verde verticale rappresenta il punto in cui lo Spread ha raggiunto il minimo).

Possiamo notare che fondamentalmente i due paesi si muovono allo stesso modo, ovvero rendimenti in calo per la maggior parte dell'anno e rialzo dei rendimenti nell'ultima fase.

Ciò significa che l'andamento del rischio paese è sostanzialmente identico, senza quindi avere tendenze di un paese (l'Italia) peggiori di quelle dell'altro.

L'unica differenza che possiamo notare, è invece è la rapidità e la pendenza con cui avvengono i movimenti, ovvero una maggior volatilità per l'Italia, che è in grado di migliorare (discesa dei rendimenti), oppure di peggiorare, molto più velocemente della Germania.