Analisi sui Rendimenti Decennali Europei (e sullo Spread ITA-GER) ...

Sentiamo spesso parlare dello Spread (a dire il vero solo quando esso raggiunge livelli di guardia), ma non sempre sono chiari i meccanismi ed i movimenti che ci sono dietro.

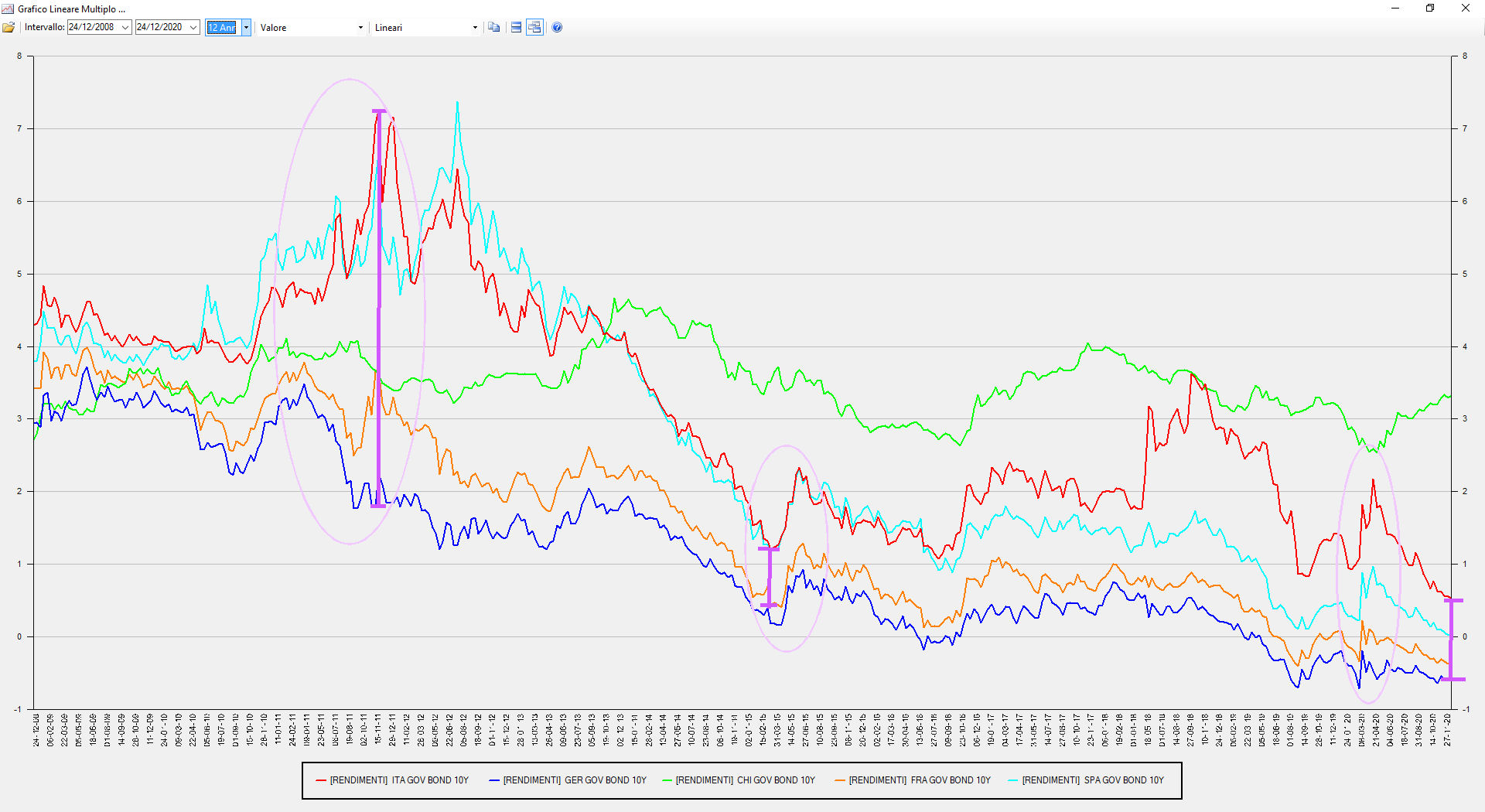

Per capire in modo semplice cos'è lo Spread, ma soprattutto per sfruttare le indicazioni operative che ne possono derivare, apriamo un Grafico Lineare Multiplo contenente i principali Rendimenti Decennali Europei negli ultimi dodici anni, ma settiamo il grafico con l'impostazione "Valore" anziché "Differenza % Totale", ovvero generando un grafico comparativo con una scala lineare impostata sul valore effettivo del sottostante e non la sua variazione %.

Il grafico ci consente di inquadrare subito l'andamento dei Rendimenti: per tutti i paesi principali è in atto un calo continuo (a parte la Svizzera), dai 3-4 punti percentuali ai livelli odierni attorno allo zero. Mentre la Svizzera oscilla praticamente intorno al 3,3% ormai da 12 anni.

Possiamo notare inoltre i forti picchi registrati dalla Spagna ed in particolare dall'Italia, che ha raggiunto anche il 7% annuo di rendimento sul decennale.

Infine Germania e Francia sono i paesi più virtuosi (o considerati tali) visto che ora viaggiano addirittura su interessi negativi.

Lo Spread non è altro che la differenza algebrica dei rendimenti di due paesi (linee viola), quindi nel confronto ITA-GER possiamo vedere immediatamente il picco raggiunto nel 2011, ovvero ben oltre i 500 punti base di differenziale, ma notiamo anche i livelli storicamente contenuti di questo periodo.

Il grafico ci insegna infine che per l'operatività degli investimenti in Titoli di Stato non basta guardare allo Spread solamente in riferimento al suo valore assoluto (ovvero Spread alto uguale rischio alto del paese), ma bisogna guardare anche alle tendenze effettive di ciascun rendimento, in quanto lo Spread potrebbe essere ingigantito da una fase particolarmente positiva per la Germania che si sovrappone ad una fase particolarmente negativa per l'Italia (es. divergenza evidenziata sul grafico dalla ellisse grande). Così come uno Spread basso potrebbe in realtà nascondere un rischio Italia più alto di quanto sembri, perché in quel momento anche la Germania ha peggiorato la sua situazione (es. rialzo all'unisono del 2015 nella prima ellisse piccola con il medesimo rischio paese della seconda ellisse piccola del 2020 in cui c'è invece divergenza).

Per capire in modo semplice cos'è lo Spread, ma soprattutto per sfruttare le indicazioni operative che ne possono derivare, apriamo un Grafico Lineare Multiplo contenente i principali Rendimenti Decennali Europei negli ultimi dodici anni, ma settiamo il grafico con l'impostazione "Valore" anziché "Differenza % Totale", ovvero generando un grafico comparativo con una scala lineare impostata sul valore effettivo del sottostante e non la sua variazione %.

Il grafico ci consente di inquadrare subito l'andamento dei Rendimenti: per tutti i paesi principali è in atto un calo continuo (a parte la Svizzera), dai 3-4 punti percentuali ai livelli odierni attorno allo zero. Mentre la Svizzera oscilla praticamente intorno al 3,3% ormai da 12 anni.

Possiamo notare inoltre i forti picchi registrati dalla Spagna ed in particolare dall'Italia, che ha raggiunto anche il 7% annuo di rendimento sul decennale.

Infine Germania e Francia sono i paesi più virtuosi (o considerati tali) visto che ora viaggiano addirittura su interessi negativi.

Lo Spread non è altro che la differenza algebrica dei rendimenti di due paesi (linee viola), quindi nel confronto ITA-GER possiamo vedere immediatamente il picco raggiunto nel 2011, ovvero ben oltre i 500 punti base di differenziale, ma notiamo anche i livelli storicamente contenuti di questo periodo.

Il grafico ci insegna infine che per l'operatività degli investimenti in Titoli di Stato non basta guardare allo Spread solamente in riferimento al suo valore assoluto (ovvero Spread alto uguale rischio alto del paese), ma bisogna guardare anche alle tendenze effettive di ciascun rendimento, in quanto lo Spread potrebbe essere ingigantito da una fase particolarmente positiva per la Germania che si sovrappone ad una fase particolarmente negativa per l'Italia (es. divergenza evidenziata sul grafico dalla ellisse grande). Così come uno Spread basso potrebbe in realtà nascondere un rischio Italia più alto di quanto sembri, perché in quel momento anche la Germania ha peggiorato la sua situazione (es. rialzo all'unisono del 2015 nella prima ellisse piccola con il medesimo rischio paese della seconda ellisse piccola del 2020 in cui c'è invece divergenza).